Санкции против России заставляют перевозчиков сокращать внутриевропейский сервис

Компании | Контейнеры | Море | Сервис | Март 10, 2023, 19:42

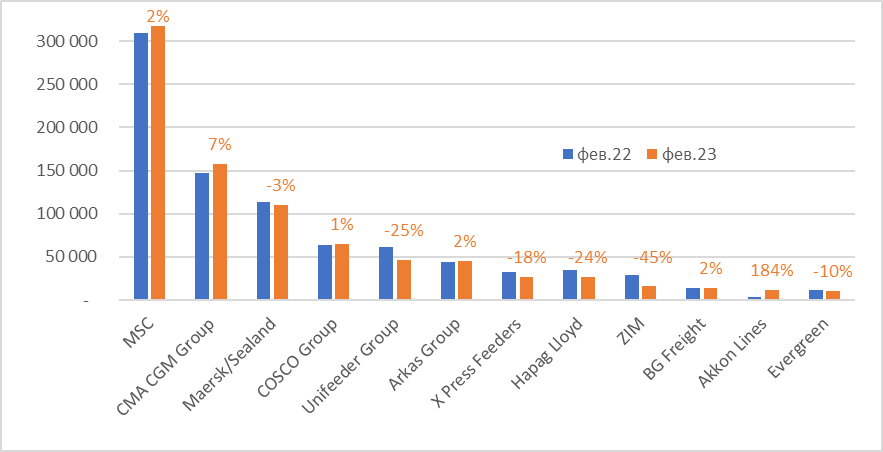

Под давлением санкций в отношении России совокупная вместимость контейнерного флота, работающего на внутриевропейских контейнерных линиях, сократилась за год с февраля 2022 по февраль 2023 на 1,2% или на 11 тыс TEU, пишет Alphaliner.

Половина из 12 крупнейших операторов в этом сегменте рынка увеличила вместимость на своих внутриевропейских сервисах. Однако совокупные потери на сервисах шести сокративших вместимость операторов вдвое превысили этот прирост.

Из шести увеличивших предложение на внутриевропейских сервисах операторов наибольший прирост показали MSC и CMA CGM – два крупнейших магистральных оператора в сегменте внутриевропейских перевозок. По состоянию на конец прошлого месяца их доля внутриевропейского рынка по месячной вместимости составляла 48,8%, по сравнению с 46,5% в феврале 2022.

CMA CGM стал самым быстрорастущим оператором по вместимости, обслуживающей внутриевропейскую контейнерную торговлю. Французский перевозчик увеличил свою долю рынка с 15%, или 147 тыс. TEU в феврале 2022 до 16,2% или 157,5 тыс. TEU в прошлом месяце. Aplhaliner объясняет, что, в то время как большинство перевозчиков отменяли сервисы, включавшие заходы в российские порты, CMA CGM сохранял их, сокращая или меняя ротацию.

На втором месте по приросту вместимости на внутриевропейских сервисах показала MSC. Швейцарская линия – единственный из магистральных перевозчиков продолжает обслуживать российские порты, в т.ч. Санкт-Петербург. За счет этого доля рынка компании увеличилась до 32,6%, по сравнению с 31,5% год назад.

Akkon Lines занимает третье место по абсолютному приросту вместимости и первое по динамике роста. Всего за один год турецкий оператор утроил свою долю рынка. Перевозчик запустил четыре новых сервиса, которые увеличили совокупную еженедельную вместимость на 3,2 тыс. TEU.

На четвертом месте среди растущих операторов еще один турецкий оператор Arkas Line.

Unifeeder сохранил за собой лидерство в сегменте независимых фидерных перевозчиков в Европе. Однако несмотря на то, что датский оператор по-прежнему занимает пятое место по совокупной вместимости на своих сервисах, его доля рынка сократилась почти на четверть, или на 15 тыс. TEU в месяц. Сокращение сервисов в связи с уходом компании с российского рынка привело к высвобождению пяти судов вместимостью от 1 до 1,5 тыс. TEU, которые теперь работают на сервисах других операторов.

Большая часть изменений обусловлена санкциями против России, которые привели к значительному сокращению вместимости фидерных сервисов в Санкт-Петербург. Alphaliner отмечает, что российский черноморский порт Новороссийск гораздо меньше пострадал от санкций. Всего за прошедший год количество судов, работающих на маршрутах, связывающих между собой порты Северной Европы сократилось с 235 до 201, в то время как флот на сервисах в Средиземном и Черном море насчитывает сейчас 320 судов, на 25 больше, чем год назад.

Несмотря на уход большинства магистральных перевозчиков с российского рынка, в настоящее время в российские порты заходит около сотни линейных сервисов.

InfraNews в партнерстве с цифровым сервисом Sealogic подготовили исследование рынка линейных контейнерных перевозок в России и рейтинг линейных операторов, обслуживающих российские порты. Рейтинг будет представлен на конференции #Законтейнерами на следующей неделе в Москве.

Новости по теме

-

Segezha Group отправило первое судно в навигацию 2024 года из Онеги в Египет

Грузовой теплоход, груженный 4,9 тыс. куб. м сосновых пиломатериалов, проследует в египетский порт Александрия через Гибралтарский пролив, связывающий Атлантический океан со Средиземным морем

-

Чистая прибыль CMA CGM во II квартале 2024 года упала более чем в два раза – до $661 млн

Показатель EBITDA за описываемый период сократилась за год на 4,3% и составила $2,48 млрд

-

«РМ Рейл» сертифицировал новый вагон-хоппер

Объем кузова нового подвижного состава – 122 куб. м, грузоподъемность –76,2 тонны, срок службы – 32 года.

Свежие новости

-

Segezha Group отправило первое судно в навигацию 2024 года из Онеги в Египет

Грузовой теплоход, груженный 4,9 тыс. куб. м сосновых пиломатериалов, проследует в египетский порт Александрия через Гибралтарский пролив, связывающий Атлантический океан со Средиземным морем

-

Нет фото

Уточнение

Исследовательское агентство InfraNews сообщает покупателям «Контейнерного отчета по итогам 2023

-

Чистая прибыль CMA CGM во II квартале 2024 года упала более чем в два раза – до $661 млн

Показатель EBITDA за описываемый период сократилась за год на 4,3% и составила $2,48 млрд

-

Железнодорожные перевозки через погранпереходы РФ и КНР выросли на 18,8%

По итогам первого полугодия объем железнодорожных перевозок в сообщении с

-

Перевалка зерна в российских портах в первом полугодии выросла на 10%

Основной объем зерна морским путем традиционно отправлен на экспорт: по итогам первых шести месяцев текущего года Россия экспортировала через свои порты 31,7 млн тонн, что на 16,7% превышает уровень прошлого года