Отчет МЭА по газовому рынку

МЭА выпустило новый отчет, в котором анализирует резкие изменения на мировом газовом рынке вследствие эскалации украинского кризиса.

Высокие цены и дефицит предложения привели к сокращению потребления природного газа в большинстве регионов мира. В являющихся членами ОЭСР странах Европы на фоне сокращения поставок из России потребление газа за период с начала года и до начала осени упало почти на 10% по сравнению с аналогичным периодом 2021. Доля российского газа в структуре потребления сократилась с 40% до 9%. По мере того, как европейские страны пытаются заместить российский газ, объемы поставок СПГ выросли на 65%.

Последствия кризиса распространились на все импортирующие газ регионы: резко возросший спрос на СПГ привел к дефициту предложения и стремительному росту цен на спотовом рынке.

На большинстве азиатских рынков потребление газа не выросло или сократилось и: в Китае МЭА оценивает динамику потребления по итогам первых 8 месяцев года в +1% г/г, в Индии – в -4%, в Японии – в районе 0%. Страны Южной и Центральной Америке в первом полугодии сократили потребление примерно на 3% г/г. Северная Америка осталась одним из немногих регионов, где спрос заметно расширился на фоне роста потребления со стороны генерирующей промышленности. За январь-август потребление газа в США увеличилось более чем на 4% г/г, в Канаде рост по итогам первого полугодий превысил 8%.

За период с января по август объем мирового рынка СПГ увеличился почти на 6% г/г. Прежде всего это было обусловлено 65-процентным ростом спроса на поставки СПГ в Европу, что вызвало масштабную реструктуризацию поставок по всему миру. Поставки СПГ в Азиатско-Тихоокеанский регион сократились на 7% (или 18 млрд куб. метров): это снижение спроса вследствие сохраняющихся коронавирусных ограничений в Китае, высоких цен и погодного фактора высвободило предложение и позволило Европе нарастить закупки.

На фоне высокой волатильности цен на спотовом рынке в 2021 резко возрос объем контрактного рынка СПГ (+28% г/г до около 80 млрд кубометров). В этом году контрактный рынок сократился: за январь-август законтрактовано 27 млрд куб. метров поставок с действующих или будущих проектов — по сравнению с 48 млрд куб. метров за тот же период 2021. С начала года было принято окончательное инвестиционное решение по двум проектам, оба в США, совокупной мощностью 32 млрд куб. метров.

В условиях «рынка продавца», где дефицит предложения ослабил переговорные позиции покупателей, изменилась и структура контрактного рынка. В частности, заметно сократился объем контрактов, не фиксирующих порт поставки. Если в 2018-2019 на такие гибкие контракты приходилось в среднем около 80% всего объема поставок по контрактам (что было обусловлено инвестиционными решениями по новым экспортным мощностям в США), то в 2020 доля гибких контрактов сократилась до 35%, в 2021 – до 11%. По итогам первых восьми месяцев на контракты с фиксированным портом поставки приходилось 47% всего законтрактованного объема.

Сроки контрактов также увеличиваются: на долгосрочные контракты (заключаемые на периоды свыше 10 лет) в 2020 пришлось около 74% новых контрактов на поставки СПГ, в 2021 – 84%. Для сравнения в 2015–2019 этот показатель составлял в среднем около 60%.

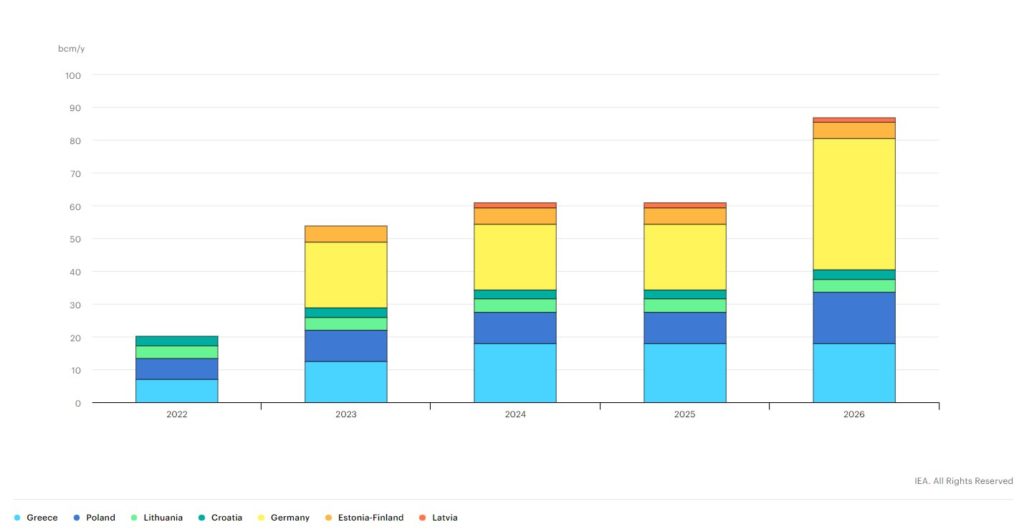

Газовый кризис не только переориентировал гибкие поставки СПГ с Азии на Европу, но и сократил предложение свободных регазификационных мощностей. По состоянию на август 2022 предложение FSRU в наличии или строящихся насчитывало всего чуть более 20 судов. С начала российско-украинского конфликта в конце февраля Европа законтрактовала 12 дополнительных FSRU для наращивания импорта СПГ, и планируется поставить еще девять.

Расширение мощностей существующих импортных терминалов и фрахт дополнительных FSRU позволит Европейскому Союзу увеличить свои мощности по импорту СПГ в зимний отопительный сезон 2022/23 на 15% (или на 25 млрд куб метров в год). Однако наращивание мощностей не гарантирует Европе дополнительных поставок СПГ. Некоторым европейским импортерам удалось обеспечить дополнительные объемы через тендеры и краткосрочные контракты; однако основная часть дополнительного импорта будет закупаться на спотовом рынке.

Прогноз развития мощностей по импорту СПГ в Европе, МЭА

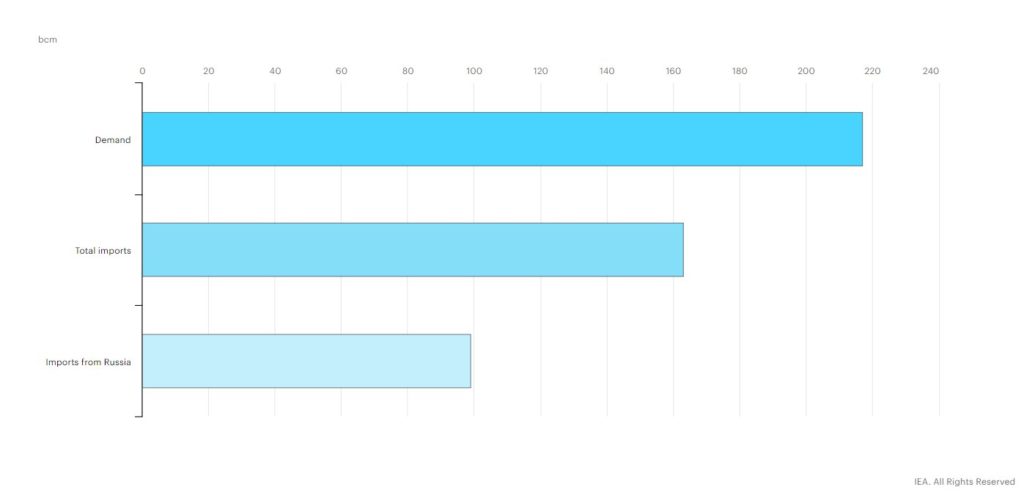

Европейский импорт газа в 2021, МЭА

Новости по теме

-

Перевозка контейнеров по сети РЖД за январь-апрель 2024 года выросла на 9%

Перевозка груженых контейнеров с начала года увеличилась на 7,6% год к году и составила 1,86 млн TEU, всего перевезено 26,8 млн тонн грузов (+8,9%)

-

«Сухой порт Южноуральский» совместно с «Русагротэк» отправили первый контейнерный поезд в Китай

Общее время в пути оценивается в 14 суток, в составе поезда – 70 сорокафутовых контейнеров

-

Угроза дефицита вместимости из-за кризиса в Красном море преувеличена

В феврале UNCTAD выпустил отчет, посвященный кризису в связи с перебоями судоходства в двух ключевых каналах – Панамском и Суэцком. По приведенным в отчете данным средняя скорость контейнеровозов составляла до начала хуситского кризиса в Красном море 14,6 узлов, в январе она выросла до 16,1 узлов, а в феврале обратно сократилась до 15,4 узлов

Свежие новости

-

Перевозка контейнеров по сети РЖД за январь-апрель 2024 года выросла на 9%

Перевозка груженых контейнеров с начала года увеличилась на 7,6% год к году и составила 1,86 млн TEU, всего перевезено 26,8 млн тонн грузов (+8,9%)

-

«Сухой порт Южноуральский» совместно с «Русагротэк» отправили первый контейнерный поезд в Китай

Общее время в пути оценивается в 14 суток, в составе поезда – 70 сорокафутовых контейнеров

-

Угроза дефицита вместимости из-за кризиса в Красном море преувеличена

В феврале UNCTAD выпустил отчет, посвященный кризису в связи с перебоями судоходства в двух ключевых каналах – Панамском и Суэцком. По приведенным в отчете данным средняя скорость контейнеровозов составляла до начала хуситского кризиса в Красном море 14,6 узлов, в январе она выросла до 16,1 узлов, а в феврале обратно сократилась до 15,4 узлов

-

Линейные операторы повышают ставки, чтобы компенсировать дополнительные расходы вследствие кризиса в Красном море

За последние 2 недели ставки на порты как северной Европы, так и Средиземного моря подросли на 4%. По сравнению с уровнями начала декабря, до начала хуситских атак на суда в Красном море, ставки на этих направлениях выросли в 2,7 раза

-

Выручка и прибыль ICTSI выросли, объемы снизились в первом квартале

ICTSI оперирует сетью из 32 портовых терминалов в 19 странах на 6 континентах. Флагманским терминалом группы является терминал MICT в порту Манила